LA PREVIDENZA PER GLI APPARTENENTI ALLA POLIZIA DI STATO

La presente guida pratica, fortemente sollecitata dalla Ctg., ha come obiettivo quello di tracciare, per quanto possibile, una “rotta semplificata” per permettere all’operatore sicurezza la costruzione sia del proprio assegno previdenziale che della propria indennità di fine servizio.

A tal fine ed a titolo preliminare ci preme evidenziare che questo “lavoro”, pur sintetico, ha la presunzione di avvicinare il cd. “neofita previdenziale” alla materia, fornendogli, al contempo, i riferimenti normativi, amministrativi e logici da cui è tratto il ragionamento “in orbita”.

Il tutto, comunque, senza perdere di vista il contesto previdenziale complessivo che circonda il nostro “comparto lavorativo” definito di Sicurezza, alfine di meglio evidenziare il lavoro che come O.S. abbiamo messo (e metteremo) in campo per ottimizzare sia la tempistica per l’incasso dell’assegno previdenziale che per l’incremento del suo contenuto.

Siamo ben consci che il sistema pensionistico italiano, a partire dal 1992 è stato interessato da continui interventi tampone giustificati più dalla necessità di contenere la spesa previdenziale rispetto al Prodotto Interno Lordo che di un complessivo intervento riformatore con al centro la tutela Previdenziale del lavoratore.

L’obiettivo citato forse è stato “cantierato” con la cd. Legge Fornero (ma che per i tempi e per i modi necessita di un’intensa manutenzione).

Nonostante ciò riteniamo che la “nostra previdenza”, proprio per la particolare attività lavorativa, non può essere “banalizzata” e “omogeneizzata” così e semplicemente rispetto ad altri settori lavorativi.

Detto questo, nel tentativo di rendere meno odioso l’approccio al “lavoro” focalizzato in premessa, abbiamo ritenuto utile distinguerlo in più “spezzoni” orientati a fornire indicazioni credibili alle seguenti ricorrenti domande poste dagli iscritti e simpatizzanti le quali contengono al loro interno anche aspetti di “natura prospettica”:

- QUANDO POTRO’ LASCIARE IL LAVORO?

- COME SI ARRIVA A DETERMINARE L’ASSEGNO PENSIONISTICO?

- QUAL’E’ LA TEMPISTICA PER L’INCASSO DEL T.F.S. E PERCHE’ E’ PIU’ FAVOREVOLE DEL TFR?

- CONSIDERAZIONI FINALI

- PROSPETTIVE SOSTENIBILI

1) QUANDO POTRO’ LASCIARE IL LAVORO?

IN ANTICIPO (“pensione anticipata”) ex-anzianità

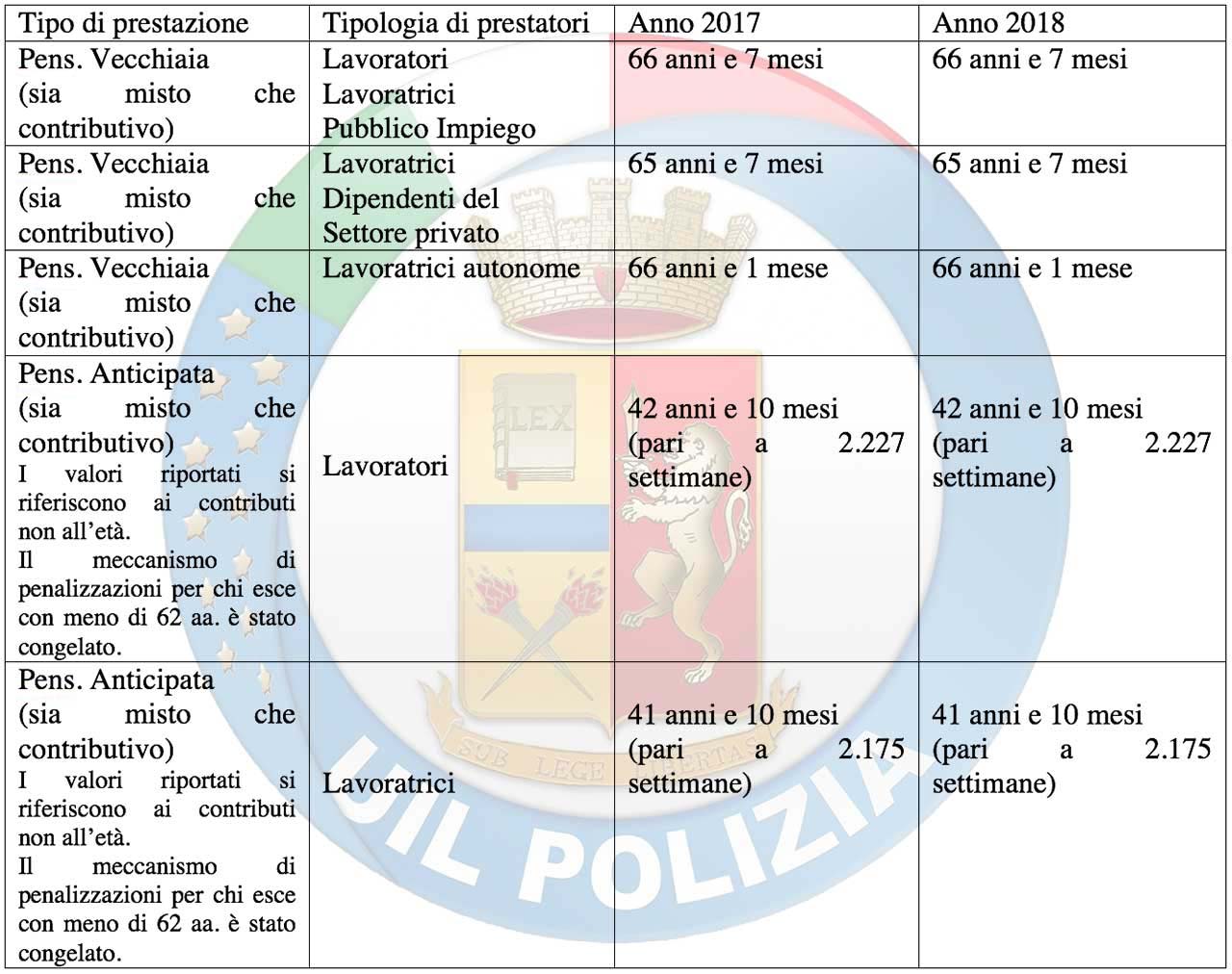

Mentre in generale i requisiti di accesso alla pensione dal 2017 sono i seguenti:

1 – per chi proviene dal disciolto Corpo delle Guardie di P.S.(1) occorrerà aver raggiunto la massima % di contribuzione prevista (80%) entro il 31/12/2011 ed aver compiuto 53 anni d’età anagrafica. A questo requisito occorre aggiungere 1 anno di “finestra mobile” e 3 mesi per l’”aspettativa di vita”.

(1) per coloro che eventualmente sono usciti e poi rientrati in Amministrazione, sono considerati provenienti dal Disciolto Corpo delle Guardie di P.S. solo se erano in servizio alla data del 20/8/1982 (data di entrata in vigore della norma di salvaguardia di cui all’Art.7 della L.569/1982). Altrimenti, in applicazione della sentenza del Consiglio di Stato 636/1998, sono destinatari della % di pensione prevista per il dipendente della Polizia di Stato assunto dopo il 25/6/1982 (meno favorevole)

2 – per gli altri Appartenenti all’Amministrazione P.S.

Sub.2a- occorre aver raggiunto i 35 anni di contribuzione complessiva ed i 57 anni d’età anagrafica (quota 92). A questo requisito occorre aggiungere 7 mesi di “aspettativa di vita” e 1 anno di “finestra mobile”;

Sub.2b – occorre poter vantare una contribuzione complessiva di anni 40 a prescindere dall’età anagrafica. A questo requisito occorre aggiungere 7 mesi di “aspettativa di vita,” 1 anno di “finestra mobile” ed ulteriori 3 mesi di “differimento” (totale per incamerare l’assegno 41aa. e 10 mm).

PER VECCHIAIA (raggiungimento limiti ordinamentali)

-occorre aver raggiunto le seguenti età anagrafiche:

-Dirigente generale 65 anni;

-Dirigente Superiore 63 anni;

-Qualifiche diverse 60 anni.

Per ciò che concerne la decorrenza del trattamento pensionistico eventualmente influenzata dalla cd. ”aspettativa di vita” ovvero dalla “finestra mobile” si evidenzia che qualora l’interessato, al raggiungimento del limite d’età, non abbia già maturato il diritto alla pensione di anzianità, si vedrà costretto a differire l’uscita per effetto, appunto, della cd. aspettativa di vita (oltre alla decorrenza finestra mobile se questa non ha già esaurito i propri effetti).

Per tutte le ipotesi di uscita contemplate, non sono previste penalità sul “quantum”. ATTENZIONE: Per l’anno 2019 ancora non è stato deciso se l’aspettativa di vita verrà incrementata di ulteriori 5 mm. anche per gli appartenenti al comparto sicurezza.

Con circolare 333-H/G49 del 25/3/2015 (che ha recepito la nota Inps 63/2015), alla luce del Decreto MEF del 16/12/2014, sono stati aggiornati i nuovi periodi di “aspettativa di vita” che con decorrenza 1/1/2016 hanno portato più in là nel tempo le “uscite” dal mondo del lavoro sia per i trattamenti di “anzianità” che di “vecchiaia” secondo il seguente schema:

Pensioni di Anzianità

Pensione di vecchiaia

(*)Riferimenti normativi ed amministrativi utili

- D.P.R. 1092/1973 “T.U. Pensioni civili e militari dello Stato”;

- L.335/95 “Riforma delle Pensioni” (cd.L.Dini);

- D.L.vo 165/97 “Armonizzazione al regime generale dei trattamenti previdenziali”;

- L.122/2010 “Applicazione finestra mobile”;

- L.111/2011 -differimento max.di 3 mesi al 2014 per le uscite con 40 anni di contribuzione -introduzione del cd. concetto di “aspettativa di vita”

- D.L.201/2011 “Disposizioni urgenti in materia Previdenziale”

- L.183/2010 “Specificità Forze Armate, di Polizia e VV.FF.”

- Circ.min.int.333/H/G49 10/1/2013;

- Circ.333-H/G49 -Adeguamento dei requisiti di accesso al pensionamento inerenti all’incremento della “speranza di vita” INPS- nota 63 del 20/3/2015

2) COME SI ARRIVA A DETERMINARE L’ASSEGNO PENSIONISTICO?

La prima tappa, per il ns. operatore, è capire in quale “sistema previdenziale” è collocato. Per fare ciò allora dovrà contare gli anni complessivi di contribuzione che potrà vantare nei confronti dell’Ente previdenziale preposto (Inps) alla data del 31/12/1995.

2/R(retributivo)-Se il “conteggio” così posto sarà uguale o superiore a 18 anni, il dipendente risiederà nel sistema di calcolo Retributivo (regolarmente il più favorevole).

2/M(misto)-Se invece esso risulterà inferiore a 18, il nominato risulterà far parte del sistema di calcolo cd. Misto (retributivo sino al 31/12/1995; contributivo dal 1/1/1996 in poi).

2/C(contributivo)-Se invece il prestante lavoro ha iniziato la sua opera successivamente al 31/12/1995, il suo sistema di calcolo sarà totalmente Contributivo (normalmente il più svantaggioso).

Va aggiunto che con la promulgazione del D.L.201/2011 (Governo Monti/Fornero) tutti i dipendenti, con decorrenza 1/1/2012, sono entrati nel sistema di calcolo cosiddetto “contributivo”, se pur con il regime del pro-quota (viene in sostanza sanato il pregresso che continua a valutarsi con le vecchie regole) determinando, così, come risultato finale, un incremento dell’assegno previdenziale anche a coloro che già vantavano un sistema più vantaggioso.

In argomento, nella Legge di Stabilità 2015, dall’art.1 comma 707 si “deduce” che, a decorrere dal 1^/1/2012, con riferimento alle anzianità contributive maturate a decorrere da tale data, la quota di pensione corrispondente a tali anzianità è calcolata secondo il sistema contributivo (naturalmente la novità riguarda coloro che risiedevano al 31/12/2011 nel sistema retributivo), ndr.). In ogni caso, l’importo complessivo del trattamento pensionistico non può eccedere quello che sarebbe stato liquidato con l’applicazione delle regole di calcolo vigente prima della data di entrata in vigore del presente decreto computando, ai fini della determinazione della misura del trattamento, l’anzianità contributiva necessaria per il conseguimento del diritto alla prestazione integrata da quella eventualmente maturata tra la data di conseguimento del diritto e la data di decorrenza del 1^ periodo utile per la corresponsione della prestazione stessa (cd. norma di salvaguardia).

Viene così ad introdursi un doppio regime di calcolo: quello più basso sarà quello messo in pagamento.

Alla luce della nota INPS 74 (che si riporta in stralcio), “i due sistemi di calcolo della pensione da mettere a confronto sono:

a)-pensione calcolata applicando i criteri vigenti a partire dal 2012: calcolo retributivo secondo le regole vigenti al 31/12/2011 per le anzianità contributive maturate a tale data e calcolo contributivo per le anzianità maturate a partire dal 1^/1/2012;

b)-pensione calcolata applicando il calcolo interamente retributivo per tutte le anzianità contributive maturate dall’assicurato. Al riguardo, l’anzianità contributiva che può essere valorizzata ai fini della determinazione della misura della pensione è pari all’anzianità contributiva necessaria per il conseguimento del diritto alla prestazione integrata da quella eventualmente maturata tra la data del conseguimento del diritto e la data di decorrenza del primo periodo utile per la corresponsione della prestazione stessa”.

Il legislatore, quindi, recita la nota Inps74, per il nuovo calcolo interamente retributivo supera il concetto di “massima anzianità contributiva valorizzabile”, stabilendo che l’anzianità contributiva valorizzabile sia pari a quella necessaria per il conseguimento del diritto alla prestazione che deve essere incrementata con l’anzianità contributiva che dovesse maturare il lavoratore fino al primo periodo utile per la corresponsione della prestazione.

Con riferimento alla Legge di Stabilità 2015, il doppio calcolo si applica anche ai trattamenti pensionistici già liquidati alla data del 1^/1/2015.

(Nel merito, ad oggi, la nota INPS ancora non è stata applicata)

Vediamo ora di comprendere meglio quali sono i modelli “matematici” che si dovranno seguire per giungere alla formazione dell’assegno pensionistico.

Se il nostro soggetto/pensionato non ha raggiungimento la massima contribuzione prevista già prima degli interventi normativi citati, “schematicamente” possiamo sostenere che il suo assegno potrà essere formato da una o più quote (1^caso: quota “C” decorrenza 1/1/96; 2^caso: quota “B” decorrenza 1/1/93 + quota “C” decorrenza 1/1/1996; 3^caso: quota “A” al 31/12/1992+ quota “B” decorrenza 1/1/93+ quota “C” decorrenza 1/1/96; 4^caso: contribuzione maggiore ai 18aa. alla data del 31/12/1995: quota “A” al 31/12/1992+ quota “B” decorrenza 1/1/93-31/12/2011 + quota “C” decorrenza 1/1/2012).

In dettaglio (pur comprendendo che purtroppo non vi sono modelli matematici semplici per spiegare le problematiche complesse inerenti alla formazione dell’assegno pensionabile) e restando comunque a disposizione, proviamo ora ad “addentrarci nei calcoli” (con l’ausilio anche di alcuni esempi), consapevoli che il sistema, informatizzato, svolge ormai un ruolo totalizzante.

C – SISTEMA CONTRIBUTIVO

Per ciò che concerne il sistema contributivo e il calcolo della quota di riferimento, esso è tanto più semplice quanto più penalizzante è il risultato finale rispetto al sistema retributivo. In dettaglio, per la “quota contributiva” è sufficiente calcolare il 33% del reddito lordo annuale ai fini previdenziali del primo anno di riferimento (cd. montante contributivo), “ricapitalizzarlo” secondo un coefficiente annuale indicato dall’ Istat per poi sommare al risultato così determinato il 33% del reddito annuo lordo ai fini previdenziali del secondo anno, ricapitalizzarlo e via così.

Giunti nel “range” anagrafico 57/65 anni (comparto sicurezza) è sufficiente moltiplicare il “montante contributivo individuale” (calcolato come indicato) per il coefficiente di trasformazione relativo all’età interessata, per ottenere la quota contributiva dell’assegno previdenziale del ns. ipotetico collega pensionato.

Attualmente, a titolo conoscitivo, i coefficienti di trasformazione (che varranno per il periodo 2016/2018) sono i seguenti:

anni 57 4,246%

anni 58 4,354%

anni 59 4,447%

anni 60 4,589%

anni 63 5,002%

anni 65 5,326%

(*) Riferimenti normativi ed amministrativi utili

- cic.min.333/H/N18ter “sistema contributivo pro-rata”.

- D.M.L.22 giugno 2015

R – SISTEMA RETRIBUTIVO

Per ciò che concerne, invece, il sistema retributivo ed il calcolo relativo delle quote di riferimento, su cui poi “adagiare” le retribuzioni, il “ragionamento” si complica. Vediamo comunque di tentare di disegnare un percorso “facilitato”.

– IPOTESI R.1 -Pensionato proveniente dal disciolto Corpo delle G. di P.S. e che al 31/12/1992 (prima della promulgazione della L.503/1992 cd.Finanziaria Amato) vantava un’anzianità contributiva di 20 anni effettivi di servizio.

Nel caso in argomento ogni anno di servizio conta una percentuale di calcolo in quota A e quota B del 3,6%.

Tradurre la quota A in somma (€) vuol dire moltiplicare la percentuale raggiunta al 31/12/1992 per l’ultimo stipendio.

Tradurre la quota B in somma (€) vuol dire moltiplicare la percentuale raggiunta (in questo caso) al 31/12/1997 per la media degli stipendi dell’ultimo decennio rivalutati.

– IPOTESI R.2 -Pensionato proveniente dal disciolto Corpo delle G. di P.S. e che al 31/12/1992 vantava un’anzianità contributiva maggiore di 15 anni complessivi di servizio. In questo caso si considera l’anzianità al 31/12/1997 secondo la formula 44% a 20aa. più 3,6% per gli anni in accesso. Quindi, gli ulteriori anni di servizio vengono “computati” al 2% e sino al 31/12/2011. Si calcola poi la percentuale in quota A con riferimento all’art.44 del DPR 1092/1973 raggiunta al 31/12/1992 (2,33% sino a 15aa.; 1,8% per gli ulteriori aa). Il risultato della differenza tra la percentuale raggiunta al 31/12/2011 e quella del 31/12/1992 determina la % in quota B.

Tradurre la quota A in somma (€) vuol dire moltiplicare la percentuale raggiunta al 31/12/1992 per l’ultimo stipendio.

Tradurre la quota B in somma (€) vuol dire moltiplicare la percentuale raggiunta come descritto per la media degli stipendi dell’ultimo decennio rivalutati.

– IPOTESI R.3 -Pensionato proveniente dal disciolto Corpo delle G. di P.S. e che al 31/12/1992 vantava un’anzianità contributiva minore di 15 anni complessivi di servizio. In questo caso si considera l’anzianità al 31/12/1997 secondo la formula 44% a 20aa. più 3,6% per gli anni in accesso. Quindi, gli ulteriori anni di servizio vengono “computati” al 2% e sino al 31/12/2011. Si calcola poi la percentuale in quota A con riferimento all’art.44 del DPR 1092/1973 raggiunta al 31/12/1992 (2,33% sino a 15aa.; 1,8% per gli ulteriori aa). Il risultato della differenza tra la percentuale raggiunta al 31/12/2011 e quella del 31/12/1992 determina la % in quota B.

Tradurre la quota A in somma (€) vuol dire moltiplicare la percentuale raggiunta al 31/12/1992 per l’ultimo stipendio.

Tradurre la quota B in somma (€) vuol dire moltiplicare la percentuale raggiunta come descritto per la media degli stipendi dell’intero periodo 1/1/1993-31/12/2011 rivalutati.

– IPOTESI R.4 – Pensionato NON proveniente dal disciolto Corpo delle G. di P.S. In questa ipotesi si fa riferimento al dettato di cui all’art.44 del DPR 1092/1973 (2,33% sino a 15aa.; 1,8% per gli ulteriori aa e sino 31/12/2011). Il risultato della differenza tra la percentuale raggiunta al 31/12/2011 e quella del 31/12/1992 determina la % in quota B.

Tradurre la quota A in somma (€) vuol dire moltiplicare la percentuale raggiunta al 31/12/1992 per l’ultimo stipendio.

Tradurre la quota B in somma (€) vuol dire moltiplicare la percentuale raggiunta come descritto per la media degli stipendi dell’intero periodo 1/1/1993-31/12/2011 rivalutati.

M – SISTEMA MISTO

In questo caso l’assegno previdenziale è determinato dalla somma di tre quote calcolate come detto e con le seguenti decorrenze:

- “A”-sino al 31/12/92;

- “B”-media 1/1/93 – 31/12/95;

- “C”-1/1/96 sino ad uscita.

(*)Riferimenti normativi ed amministrativi utili

- Legge 335/1995

- D.P.R. 1092/1973 “T.U. Pensioni civili e militari dello Stato”;

- D.L.vo 503/1992 “Norme per il riordinamento del sistema previdenziale“

3) QUAL’E’ LA TEMPISTICA PER L’INCASSO DEL T.F.S. E PERCHE’ È PIU’ FAVOREVOLE DEL TFR?

I termini di pagamento, prima della cd. Legge di Stabilità 2014, erano i seguenti:

1) massima anzianità contributiva/aliquota 80% raggiunta entro il 12/8/2011 in concorrenza con età anagrafica di almeno 53 anni =pagamento della prestazione entro i 105 giorni;

2) massima anzianità contributiva/aliquota 80% raggiunta entro il 31/12/2011 in concorrenza con età anagrafica di almeno 53 anni compiuti anche dopo la predetta data e 40 anni di servizio compiuti entro il 31/12/2011 =pagamento della prestazione non prima dei sei mesi.

In considerazione del fatto che le modifiche introdotte dall’art.24 del decreto legge n.201/2011 alle regole di accesso e calcolo delle prestazioni pensionistiche hanno abolito la nozione di anzianità contributiva massima, tipica del sistema retributivo, ai TFS relativi alle cessazioni con 40 anni di anzianità raggiunti dopo il 31 dicembre 2011, va applicato il termine di pagamento dei 24 mesi.

Deve essere chiaro che la cessazione a domanda non è una risoluzione unilaterale del rapporto di lavoro per il quale il termine è ridotto a sei mesi. Pertanto in caso di cessazioni per pensioni che non ricadano nei primi due punti, il termine è di 24 mesi.

Con la legge n.147/2013 (cd. legge di stabilità), in argomento, sono state introdotte le seguenti novità:

a) -Corresponsione del T.F.S. in relazione alla somma-

Le rate rimangono sempre tre per tre annualità successive, partendo dal pensionamento, ma i limiti di “scaglione” vengono rivisti al ribasso (cifra lorde):

1^ rata annuale 50.000 €. (90.000)

2^ rata annuale da 50.000 €. a 100.00 €. (da 90.000 a 150.000)

3^ rata eccedenza 100.00 €. (eccedenza 150.000)

b) -Termine di pagamento del T.F.S.-

Esso viene elevato da sei mesi a 12 (un anno) per tutti i dipendenti che cessano dal rapporto di lavoro per il raggiungimento dei limiti d’età o di servizio previsti dall’ordinamento dell’Amministrazione P.S. dal 1^ gennaio 2014.

All’uopo si riporta uno “stralcio” del messaggio INPS 996 del 17/1/2014 riguardante le prime istruzioni operative dedicate ai propri uffici dislocati sul territorio: -…nelle more dell’adeguamento degli applicativi gli operatori (inps) delle sedi possono impiantare e definire tutte le pratiche non interessate dalle novità legislative in argomento e, pertanto, relative ai dipendenti cessati dal servizio entro il 31/12/2013; ai dipendenti cessati dal servizio anche a decorrere dal 1^ gennaio 2014 ma con diritto a pensione maturato entro il 31/12/2013; ai dipendenti cessati dal servizio per decesso o per inabilità anche a decorrere dal 1^ gennaio 2014 ma a condizione che l’importo lordo complessivo della prestazione sia inferiore o pari a 50.000 €. per i casi in cui il diritto alla pensione non sia stato conseguito entro il 31 dicembre 2013”.

- Al quesito posto, invece, perché il T.F.S. risulti essere più “appetibile” del T.F.R., si possono, in sintesi, evidenziare particolarità sia “induttive” che “sostanziali”.

- Al primo gruppo appartiene senz’altro il tentativo fatto dal Governo Monti/Fornero, in costanza di grave crisi economico/finanziaria, di introdurre per legge, il passaggio al TFR per tutti (poi fallito) .

- Al secondo, si elencano i seguenti punti che con l’adozione eventuale del TFR verrebbero compromessi o comunque posti in discussione:

- tassazione finale che non tiene conto dei cd. “scaglioni di reddito”;

- quote esenti in % rilevante a seguito di interventi della Corte Cost.;

- possibilità del riscatto del cd. “un quinto”;

- recupero fiscale di quanto versato per il diritto del punto precedente;

- aumento del 15% (cd.6 scatti del 2,5% al raggiungimento della pensione di vecchiaia; oppure per caso di morte i riforma dal servizio);

- arrotondamento, a sei mesi ed un giorno di servizio, ad un anno intero per incremento rateo di TFS.

Esempio di calcolo della cd. “buonuscita”

1 – Si determina l’ultima retribuzione annua lorda (con esclusione della voce: indennità pensionabile, a tutt’oggi esclusa) sommando, quindi, tutte le voci utili + il rateo della 13a mensilità.

2 – La retribuzione così determinata, ridotta all’80% e divisa per 12, determina la base contributiva mensile. Moltiplicando, poi, quest’ultima somma per il totale degli anni utili (servizi effettivi più quelli riscattati) arrotondato all’anno col criterio stabilito dall’art.18 del DPR 1032/73 (mm.6=aa.0; mm.6, gg.1=aa.1), si ottiene la “buonuscita lorda”.

3 – A questo punto occorre determinare i due elementi fondamentali per giungere al risultato della “liquidazione netta”TFS:

a) l’imponibile (somma a cui far riferimento per la trattenuta fiscale);

b) l’aliquota da applicare.

a) Per l’imponibile, dalla liquidazione lorda depurata del 26,04%(che rappresenta il risultato pratico della sentenza della Corte Cost. n.178 del 27/6/1986, la quale riconobbe l’illegittimità appunto costituzionale ad assoggettare ad imposta anche la parte dell’indennità di fine servizio corrispondente alla % del contributo posto a carico del dipendente) si detraggono ulteriori €.258,03 per ogni anno di effettivo servizio (con esclusione, quindi, dei periodi di anzianità convenzionali). Le frazioni di anzianità inferiori ad un anno vanno rapportate a mese (art.2 L.482/1985).

b) Per la determinazione dell’ aliquota da applicare, invece, dalla liquidazione lorda si detraggono il 26,04%. Si divide il risultato così ottenuto per gli anni utili. L’importo determinato lo si moltiplica per dodici ottenendo così il cd. “reddito di riferimento”. Si calcola quindi l’IRPEF su esso secondo le aliquote fiscali correnti. Il risultato va moltiplicato per 100 e diviso per il reddito di riferimento.

4 – Applicando all’IMPONIBILE l’ALIQUOTA costruita come indicato, otterremo l’imposta da “pagare”.

5 – Sarà quindi sufficiente sottrarre dalla liquidazione lorda l’equivalente dell’imposta per ottenere il Trattamento di Fine Servizio netto.

(*)Riferimenti normativi ed amministrativi utili

- -.P.R. 1032/1973 “T.F.S. –Trattamento di Fine Servizio”;

- D.L.185/2012 “Interventi urgenti in materia di T.F.S.”;

- L.147/2013 “Legge di Stabilità”;

- cic.min.333/H/G49 “TFS”.

4) CONSIDERAZIONI FINALI

- In cosa consiste la nostra “specificità” in argomento?

- Essa può essere individuata nelle seguenti principali “schematizzazioni”:

- possibilità di riscatto del cd. “quinto” per il TFS;

- riconoscimento di “cinque anni figurativi” per la pensione;

- moltiplicatore (x) cinque dell’ultimo montante contributivo individuale antecedente all’anno di collocamento in quiescenza (quota contributiva);

- aumento figurativo del 18% sulla base di calcolo per la pensione ovvero dell’accessorio (dec.1/1/1996) se più favorevole.

- sei scatti del valore del 2,5% da valere sul “tabellare” per il calcolo del trattamento previdenziale;

- sei scatti riconosciuti sul TFS in caso di raggiungimento del limite d’età per il collocamento, infermità, decesso.

- uscita anticipata dal mondo del lavoro;

- aspettativa discontinua di 30mesi nel quinquennio coperta da contributi previdenziali e liquidatori;

- aspettativa di 18mesi consecutivi coperta da contributi previdenziali e liquidatori;

- non trattenuta stipendiale per i primi gg.di malattia;

- 45 gg. di congedo ordinario e 4 di congedo legge.

5) PROSPETTIVE SOSTENIBILI

Alla luce di quanto esposto, in quest’ultima parte, sentiamo l’esigenza di indicare alcune questioni che riteniamo utili da prendere in considerazione da parte di coloro che magari hanno intenzione, a breve, di assumere la decisione “se rimanere ancora per qualche tempo in servizio” ovvero “chiudere la loro esperienza lavorativa nella Polizia di Stato”. Colgo l’occasione per ricordare che tutte le innovazioni normative pregresse sono state attuate con il sistema del cd. pro-quota: meccanismo che in buona sostanza tiene in debito conto il “pregresso prestato”; per cui, raggiunto il “diritto”, esso tale rimane.

I singoli capitoli ancora da approfondire saranno:

- Decreto Previdenziale di “armonizzazione”

La Riforma del 2011, per il Comparto Sicurezza-Difesa, aveva previsto l’adozione di un mirato Decreto L.vo di “Armonizzazione”. In quest’ultimo biennio si è assistito alla presentazione di diverse formulazioni di “articolato” che non ci hanno convinto (e che come O.S. Uil Polizia abbiamo avuto la forza di respingere). Trattandosi di un’esigenza normativa di “armonizzazione” e non di “esclusione” è del tutto evidente che una mediazione alta in argomento ci dovrà trovare pronti.

- Indicizzazione trattamenti pensionistici ed Incrementi per servizio prestato

Per chi lascia il lavoro, la L.147/2013 (legge di stabilità 2014) , dopo il blocco pluriennale, ha reintrodotto la “rivalutazione automatica” dei trattamenti pensionistici nel tentativo di impedirne l’ “erosione” per effetto dell’inflazione. Il meccanismo di recupero, comunque, per il triennio 2014/2016 (prorogato al 2018) è parziale.

La rivalutazione è così calcolata (es. a titolo esemplificativo):

- fino a tre volte il minimo (1487 €.) – indicizzazione al 100%

- da tre a quattro volte – indicizzazione al 95%

- da quattro e fino a cinque volte indicizzazione al 75%

- da cinque e fino a sei volte – indicizzazione al 50%

- se superiore a sei volte – indicizzazione al 40%.

Dal 2019 torna il vecchio meccanismo di indicizzazione previsto dalla legge 388: rivalutazione al 100% fino a tre volte il minimo; 90%fra tre e cinque volte il minimo; il 75% per trattamenti più alti.

Di contro, chi continua nell’attività lavorativa, ogni sei mesi ed un giorno in più di servizio dalla decorrenza dell’iscrizione all’ “opera di previdenza”, vedrà incrementarsi di un rateo annuale il proprio TFS. Inoltre, il montante contributivo per l’assegno previdenziale si incrementerà per i sei mesi di lavoro comunque prestato.

-Revisione dei coefficienti di trasformazione-

Nel 2019 verranno rivisti i “coefficienti di trasformazione” (relativi alla quota contributiva) .

- Aspettativa di vita – Probabile incremento di mesi 5, a far data dal 2019, del periodo previsto per le “uscite dal lavoro” dovute alla cd. “aspettativa di vita”

- Contributo di solidarietà sui trattamenti previdenziali – La legge di Stabilità 2014 ha reintrodotto il contributo di solidarietà sulle pensioni superiori a 90.000 €. lordi annui secondo il seguente schema:

– 6% tra 90.168 e 128.811 €.

– 12% tra 128.812 e 193.217 €.

– 18% per eccedenza 193.217 €.

Oltre a questo contributo da valere per le cd. “pensioni d’oro” è in atto uno studio (se pur ancora a livello embrionale) dell’Esecutivo e dell’Inps tendente a riporre in equilibrio quanto si “prende” rispetto a quanto si è “versato”. In altre parole, i contributi versati coprono solo in parte la pensione erogata con punti di squilibrio anche del 30%. Ed è per questo che a livello “scolastico” si sente parlare sempre più spesso dell’adozione di un contributo di solidarietà da valere anche per le cd. “pensioni d’argento o bronzo”.

– Fondi integrativi previdenziali di ctg.-cenni

Uno dei punti da tener presente è che il decollo di tali fondi prevede, a monte, la trasformazione delle cd.“liquidazioni” in Trattamenti di fine rapporto (se pur per il futuro) . Trattandosi di previdenza integrativa di natura non speculativa, poi, bisogna capire che la liquidazione integrativa previdenziale avverrà solo al raggiungimento del diritto alla pensione di vecchiaia. Il TFS, invece, per essere incassato, non ha limiti di questa portata.

Va chiarito, inoltre, che fine farà l’aliquota detta “opera di previdenza” oggi gravante sui cedolini per alimentare il TFS; quale sarà la % con cui l’Amministrazione parteciperà alla costruzione della 2^ pensione attraverso le politiche contrattuali.

Necessitano poi chiarimenti in merito alla tassazione finale sulla rendita/reddito (la legge oggi prevede una tassazione Irpef più alta per i fondi integrativi pubblici rispetto al prelievo gravante sui fondi privati); sull’aliquota di retrocessione, sul prelievo annuale dal fondo ; sulle spese di gestione.

Dispensa uso interno